2024년 말 기준 우리나라 퇴직연금 적립금이 431.7조원을 기록하며, 제도 도입 이후 처음으로 400조원을 돌파했다. 정부는 이러한 내용을 담은 ‘2024 퇴직연금 투자백서’를 6월 발표하며, 최근 퇴직연금 시장이 단순한 저축 중심에서 투자 중심으로 빠르게 변화하고 있다고 밝혔다.

래프로 살펴본 2024년 퇴직연금

래프로 살펴본 2024년 퇴직연금

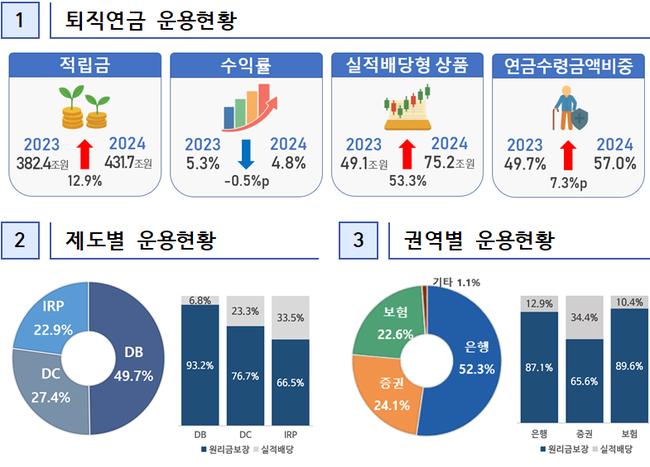

퇴직연금 적립금은 2023년보다 49.3조원 증가(12.9%)한 431.7조원으로, 3년 연속 두 자릿수 성장률을 기록했다. 특히 실적배당형 상품에 투자된 금액은 75.2조원으로 전년 대비 53.3% 급증했으며, 전체 적립금 중 실적배당형 비중도 17.5%로 상승했다(2022년 11.3%, 2023년 12.8%).

이 같은 변화는 특히 DC(확정기여형)와 IRP(개인형 퇴직연금) 중심으로 이뤄졌으며, IRP 내 실적배당형 비중은 33.5%에 달했다. 투자 상품 중에는 은퇴 시점을 고려한 TDF(타깃데이트펀드)와 미국 주식시장에 연동된 ETF가 주류를 이뤘다.

2024년 퇴직연금 전체 연간 수익률은 4.77%로, 최근 5년간 평균(2.86%) 및 10년간 평균(2.31%)을 모두 상회했다. 운용방법별로는 실적배당형 수익률이 9.96%로 원리금보장형(3.67%)을 크게 웃돌았다.

제도별 수익률은 IRP 5.86%, DC 5.18%, DB 4.04% 순으로, 운용 주체가 개인에 가까울수록 높은 수익률을 기록했다.

특히 퇴직연금을 연금으로 수령한 금액 비중이 전체의 57.0%로, 처음으로 일시금 수령을 넘어섰다. 이는 전년(49.7%) 대비 7.3%포인트 상승한 수치다. 수령 계좌 기준 연금수령 비율도 13.0%로 상승했다.

권역별로는 증권사 퇴직연금 계좌가 가장 높은 수익률을 기록했다. DC·IRP 가입자 중 수익률이 10%를 초과한 비율은 증권사에서 31.7%에 달한 반면, 은행은 4.3%, 보험사는 3.3%에 불과했다.

상위 10% 계좌의 경우 실적배당형 상품 비중이 평균의 3배 이상으로, 특히 IRP 상위 계좌의 실적배당형 비중은 은행 84%, 증권사 92%에 달했다. 반면 DB제도에서는 수익률 2~4% 구간에 85.3%가 몰려 있어 상대적 수익률 격차가 확인됐다.

정부는 투자 경험이 부족한 가입자를 위해 디폴트옵션 제도를 도입해 자동 운용 포트폴리오를 제공하고 있으며, 올해 4월까지 실물이전 서비스를 통해 3.8조원 규모의 적립금이 이동됐다.

또한, 핀테크 기반 로보어드바이저(RA)를 활용한 투자일임도 IRP 가입자에 한해 가능하도록 제도를 확대한 상태다.

퇴직연금제도가 단순한 노후자금 확보 수단을 넘어, 자산 형성과 투자활동의 핵심으로 떠오르면서 가입자들의 전략적 접근과 제도 활용이 더욱 중요해지고 있다.

백광진

기자

많이 본 뉴스

- 1비체팰리스 곤트란쉐리에 입점…7월 17일 오픈 준비 박차

- 2보령 태권도 꿈나무! 전국 소년체전에서 값진 성과!

- 37월의 멸종위기종 ‘삵’…국내 유일 야생 고양잇과, 생존 위협 직면

- 4경기도 바다향기수목원, 산림 생태복원 '씨드볼' 만들기 체험 운영

- 5보령시 지역사회보장협의체, 신용회복 교육과 귀농귀촌인 협력으로 지역 나눔 실천

- 6노동자 복지와 지역관광의 만남… 대노협-비체팰리스 업무협약

- 7보령스포츠 클럽 임현빈 선수 국가대표 꿈나무 선발

- 8대전 관음정사, 부처님 오신 날 맞이 지역사회 공양미 나눔 실천

- 9보령시재가장기요양기관협회, 의료·웰스케어 분야 AI 도입 위한 인공지능 세미나 개최

- 10‘비만은 의지의 문제가 아닌 질환’ 세바시 15주년 특별 강연회 성황리 종료